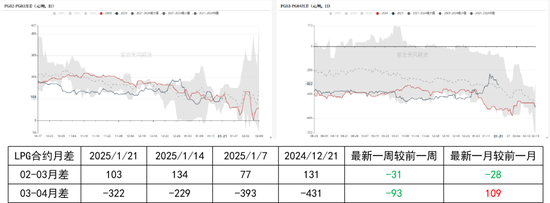

LPG:3-4月差高位回落

- 创业

- 2025-01-23 18:17:07

- 12

来源:紫金天风期货研究所

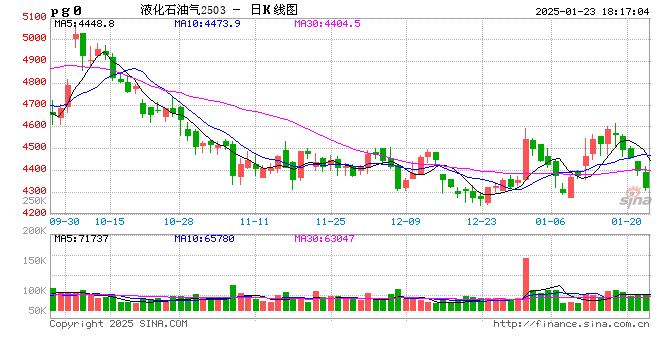

【20250123】LPG周报:3-4月差高位回落

观点小结

核心观点:中性 近期油价高位小幅回落,外盘现货略有回调。PG2503期价周内重心下移明显,主要地区民用气现货价对PG2503合约基差延续回落至往年同期中性略偏低位。上周PDH装置开工率大幅回升至历年同期中性位置,化工需求延续小幅增量,燃烧需求仍有好转预期。港口库存大幅回落,但库存持续的大幅回落恐难以为继,内盘估值相较于外盘仍偏低,3-4月差高位回落,短期主力期价以震荡对待。

基差:中性 近期主要地区民用气现货价多有小幅回落,山东地区现货价回调明显。PG2503期价重心下移,主要地区民用气价格对PG2503合约基差多延续回落,基差多处于往年同期中性略偏低位置。

供应:中性偏多 上周国内液化气商品量略有回落,商品量整体仍处历年同期偏高位;上周京博石化气分装置停工且催化装置降负,国内供应量略有下降,预计本周国内供应仍有小幅下滑。

需求:中性偏多 上周国内PDH装置开工率延续大幅回升,化工需求有小幅增量;国内液化气市场整体产销率略有回落,山东地区产销率回落至历年中性位置。

库存:中性偏空 上周国内液化气港口延续大幅去库,但港口库存仍处历年高位;华南、华东港口去库明显,山东港口小幅累库。

风险 — 地缘因素、原油价格大幅波动、宏观因素不确定性较高。

价格价差

国内价格数据一览

国外价格价差数据一览

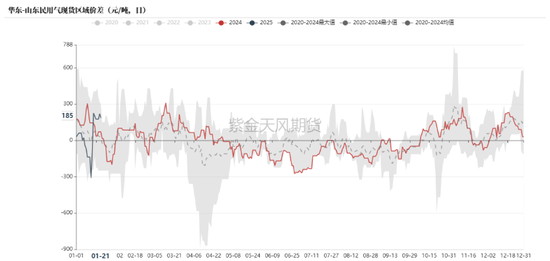

国内—主要地区民用气现货价多有回落

国内—华东、山东两地民用气对03基差延续回落

国内— 03-04月差收窄至历年同期中性位置

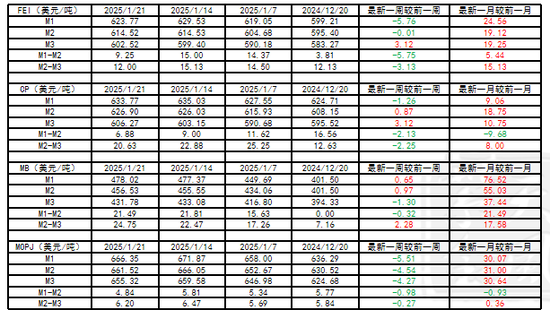

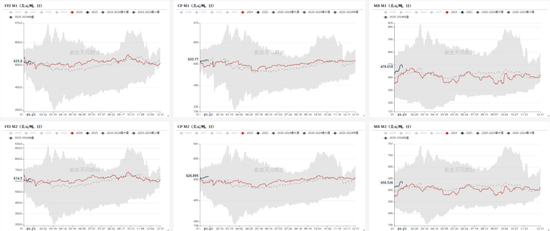

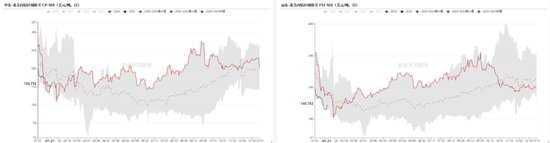

国外—MB价格高位回落

国外—CP近月月差回落至历年同期低位

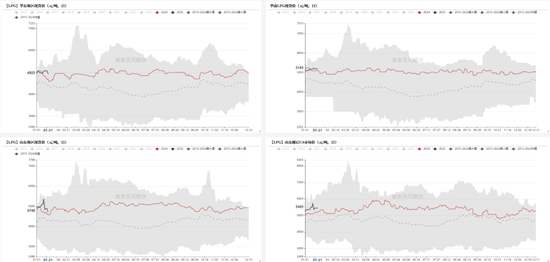

国内—华东-华南民用气区域价差回落明显

截至1月21日,华东-华南民用气现货区域价差为-260元/吨,较前一周-101元/吨;华南-山东民用气现货区域价差为445元/吨,较前一周+376元/吨;华东-山东民用气现货区域价差为185元/吨,较前一周+275元/吨。

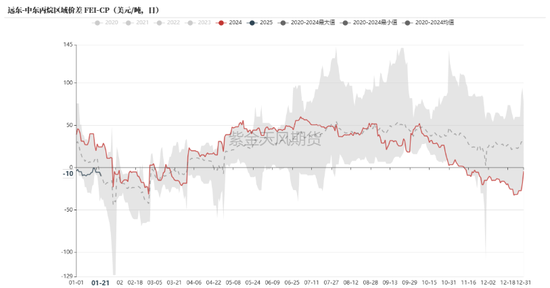

国外—CP-MB、FEI-MB区域价差低位回升

截至1月21日,中东-北美丙烷区域价差为155.75美元/吨,较前一周-1.91美元/吨;远东-北美丙烷区域价差为145.75美元/吨,较前一周-6.41美元/吨;远东-中东丙烷区域价差为-10美元/吨,较前一周-4.5美元/吨。

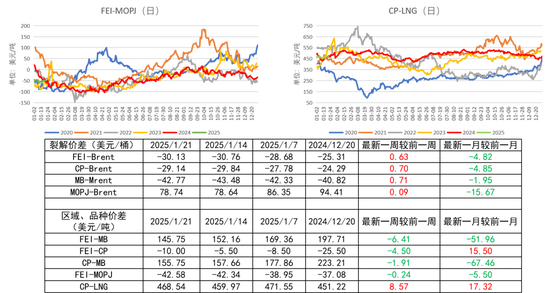

国外—CP与LNG价差有所回升

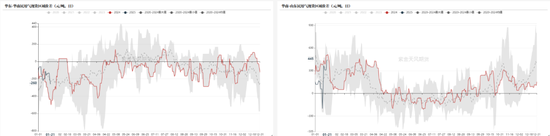

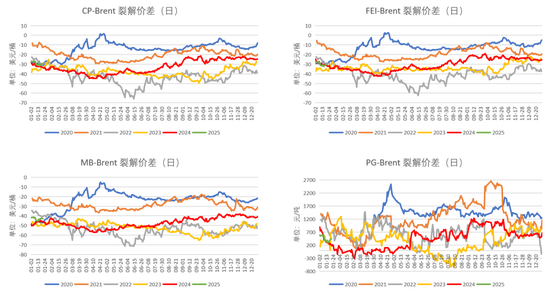

内外价差—裂解价差略有回升

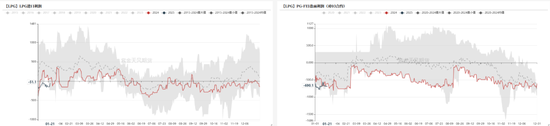

内外价差—LPG进口利润倒挂程度有所收窄

近期液化气进口利润倒挂程度有所收窄,周内炼厂低供,下游节前补货较为顺畅,码头出货积极性改善。

供应端

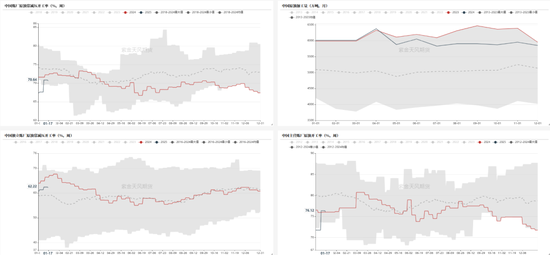

炼厂原油常减压开工率维持在七成左右

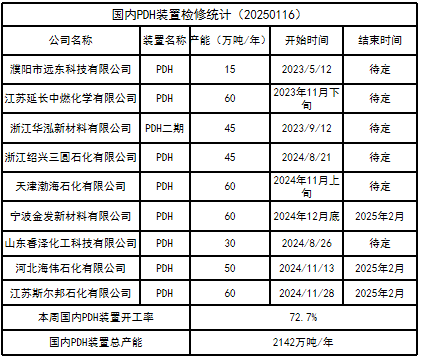

国内液化气装置检修情况

据隆众资讯,上周国内液化气商品量为55.67万吨左右,较前一周减少0.45万吨,日均商品量在7.95万吨左右。上周,内蒙宝丰二期装置产出产品,京博石化气分装置停工且催化装置降负,整体来看国内商品量仍有小幅下降趋势。

液化气商品量延续小幅回落,工业气商品量仍处历年同期高位

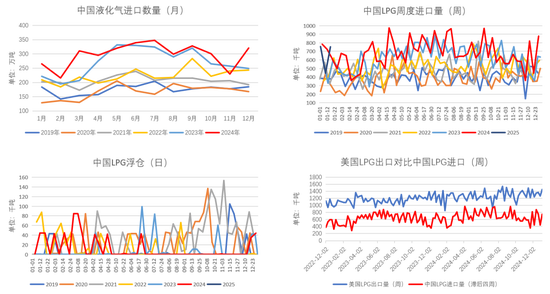

国内LPG周度到港量近期回升至往年同期高位

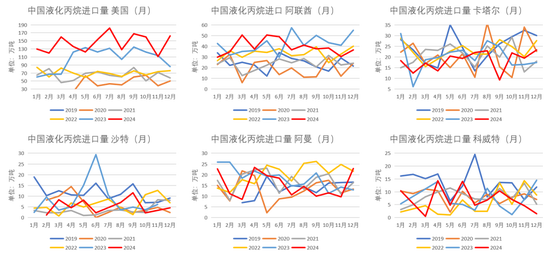

国内液化丙烷进口量分国家

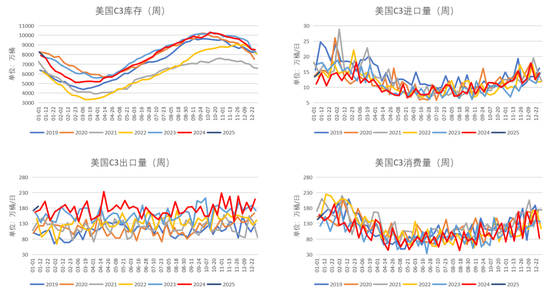

美国C3库存延续回落

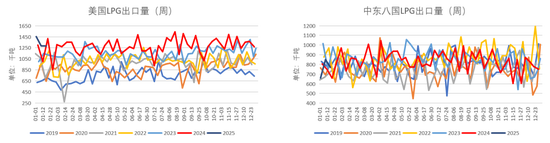

美国LPG出口高位回落、中东LPG出口回落至历年中性位置

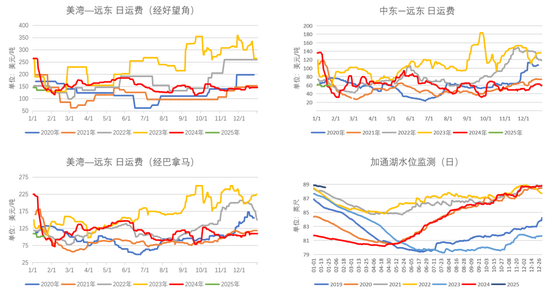

近期海运费略有回落,美湾出口自自年初以来延续小幅回落至往年同期中性偏高位,中东LPG出口近期也有所回落。

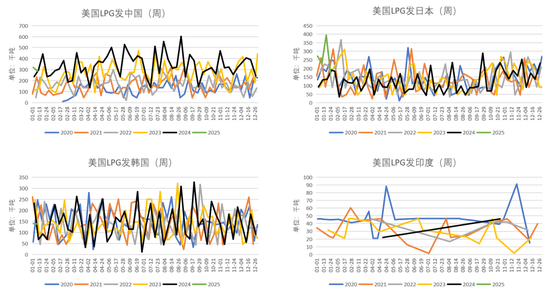

美国LPG发中国量小幅回落

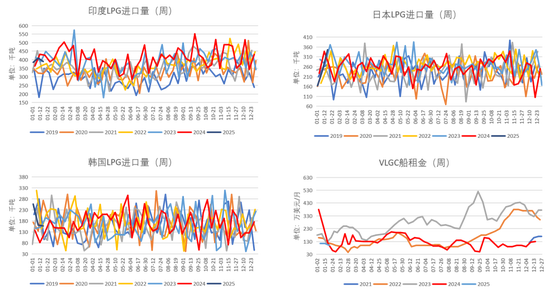

印度进口有所回落、VLGC船租金延续回落

海运费略有回落、加通湖水位仍处历年高位

需求端

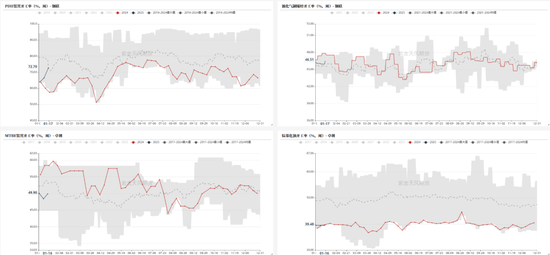

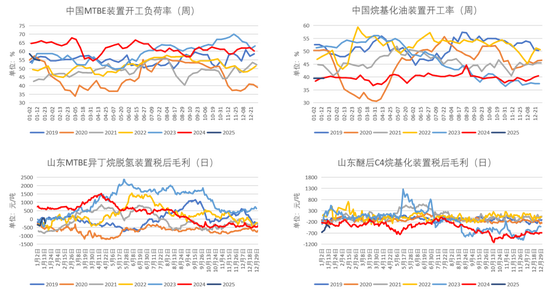

PDH装置开工率大幅回升至往年同期中性位置

PDH装置检修情况

根据隆众资讯,上周PDH装置开工率环比上涨6.15个百分点,本周暂未有相关装置开停工信息,在前期重启装置陆续提负后,预计本周PDH装置开工率变动不大。

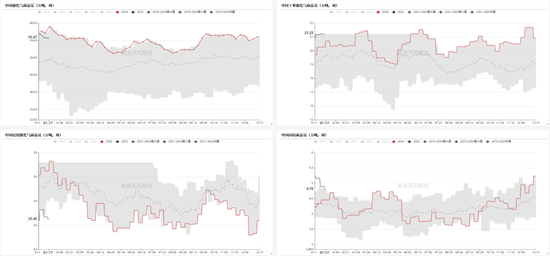

MTBE装置开工率延续回落

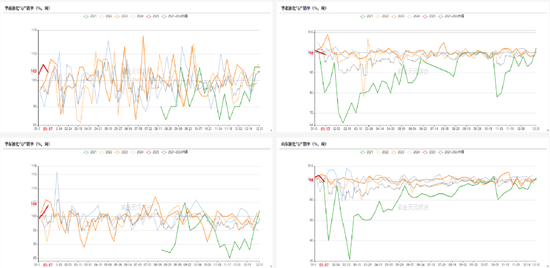

主要地区液化气产销多小幅回落

库存端

国内液化气港口延续去库

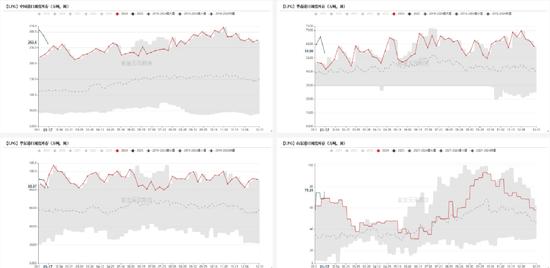

主力合约持仓量大增,已处历年同期中性偏高水平

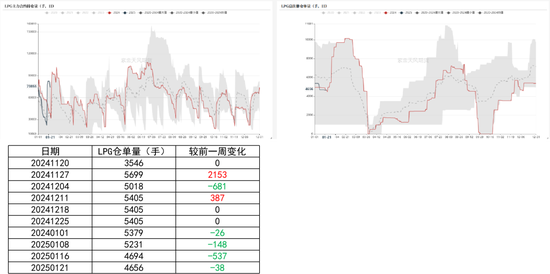

截至1月21日,LPG仓单量较前一周较前一周减少38手。

主力合约持仓大增至历年同期中性偏高水平。

作者:肖兰兰

从业资格证号:F3042977

交易咨询证号:Z0013951

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02

哈里斯选择竞选伙伴

2024-12-29韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

有话要说...