通领科技IPO两度折戟转战北交所 监管措辞罕见严厉质疑业绩真实性

- 文学

- 2025-02-11 19:24:12

- 3

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

通领科技于2016年和2022年两度发起IPO,先后折戟上交所和创业板,2024年底第三次冲击上市转战北交所。

近期,北交所网站公开披露了对通领科技IPO的审核问询函。

根据本次审核问询函,通领科技财务内控的有效性令人担忧,存在体外发放奖金、会计差错更正事项、资金占用、第三方回款、票据找零、无票费用报销等多项不规范情形。

关于募投项目,通领科技本次IPO拟募集资金5.16亿元,其中,0.95亿元用于补流,3.41亿元用于扩产,0.79亿元用于研发。公司近年来激进投资扩张,产能利用率持续下滑,却仍计划募资扩产;在现金流较为紧张的情况下,连续两年大额分红后又募资补流。

业绩真实性遭“灵魂拷问”

根据招股书,通领科技主要从事汽车内饰件的研发、生产及销售,是一家集产品研发设计、模具自主开发、产品生产及销售为一体的高新技术企业。公司的主要产品包括门板饰条、主仪表饰板、中控饰板等,主要应用于乘用车领域。

2015年11月,通领科技在全国股转公司挂牌。

挂牌仅半年左右,通领科技次年6月向证监会报送招股书,冲击上交所上市。经历长达一年半的审核后,2017年12月,证监会公告显示,通领科技首发申请未获发审委会议通过,主要系实控人认定、关联交易、同业竞争、业绩稳定性等问题。

沉寂4年半后,2022年6月,通领科技再次启动IPO,拟在创业板上市。

两年后,通领科技“梅开三度”,又转战北交所,主办券商为长江证券。

招股书显示,2021年、2022年、2023年、2024年1-6月(下称“报告期”),通领科技整体经营情况呈现增长的趋势,营业收入分别为8.46亿元、8.92亿元、10.13亿元和 4.90亿元,归属于母公司所有者的净利润分别为5508.46万元、6456.36万元、11166.08万元和6459.52万元。

在审核问询环节,通领科技业绩真实性遭到北交所“灵魂拷问”,包括业绩大幅增长的真实性及可持续性,主要原材料境外定制化采购的真实公允性,毛利率持续增长及高于可比公司的合理性等事项。

监管之所以会起疑,或因公司财务内控频频违规,存在体外发放奖金、会计差错更正事项、资金占用、第三方回款、票据找零、无票费用报销等多项不规范情形。

2024年4月、12月,公司进行两次会计差错更正,主要涉及净额法调整、收入跨期、暂估确认收入金额调整等,各期各类调整项目在40项以上,影响各期净利润比例分别为-5.51%、-11.70%、1.63%和-5.30%。

对此,北交所措辞罕见严厉,要求公司说明是否存在故意遗漏或虚构交易、事项或者其他重要信息等情形,是否属于会计基础薄弱、内控不完善、审计疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为。

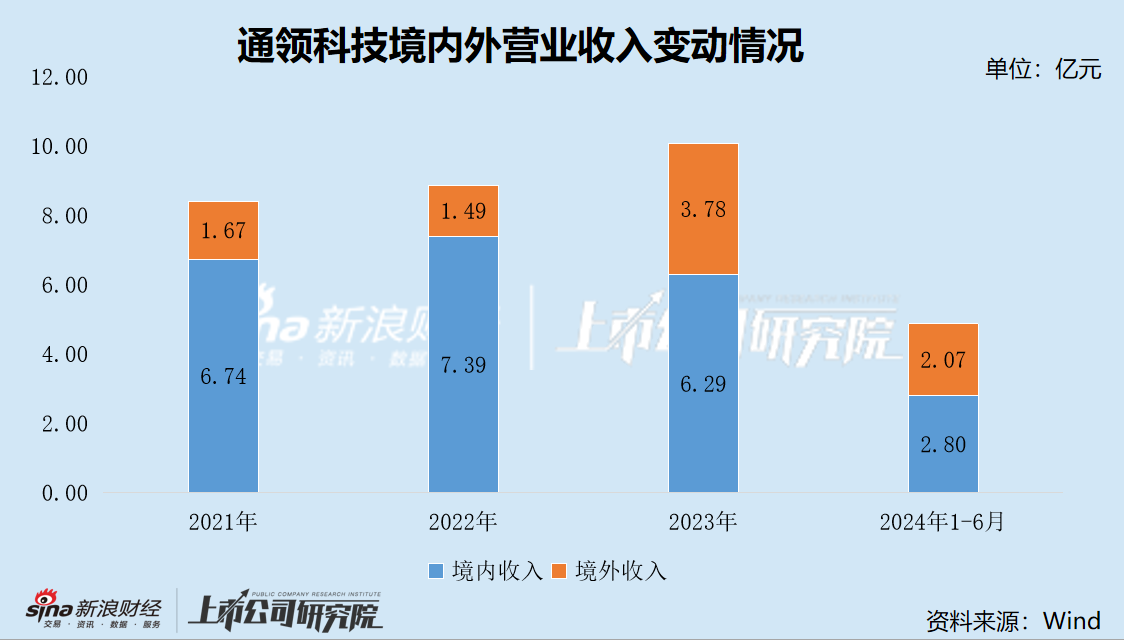

值得注意的是,通领科技近两年业绩大幅增长,主要系外销收入快速增长。

报告期内,公司境外收入金额分别为1.67亿元、1.49亿元、3.78亿元和2.07亿元,占营业收入的比例分别为19.81%、16.74%、37.56%和42.52%,2023年境外收入大幅增长,境内收入则同比下滑。

当前监管环境下,IPO企业的经营业绩稳定性,是否存在波动风险等问题已几乎成为必答题。其中,境外业务由于核查较为困难,往往成为公司财务舞弊的易发高发领域,因此受到监管重点关注。

2022年9月,财政部发布《财务舞弊易发高发领域及重点应对措施》,文件“针对虚构境外收入相关舞弊风险”,提出“分析境外销售毛利率是否存在异常,相同或类似产品是否存在境外销售价格明显高于境内、境外销售毛利率明显高于境内等情形”。

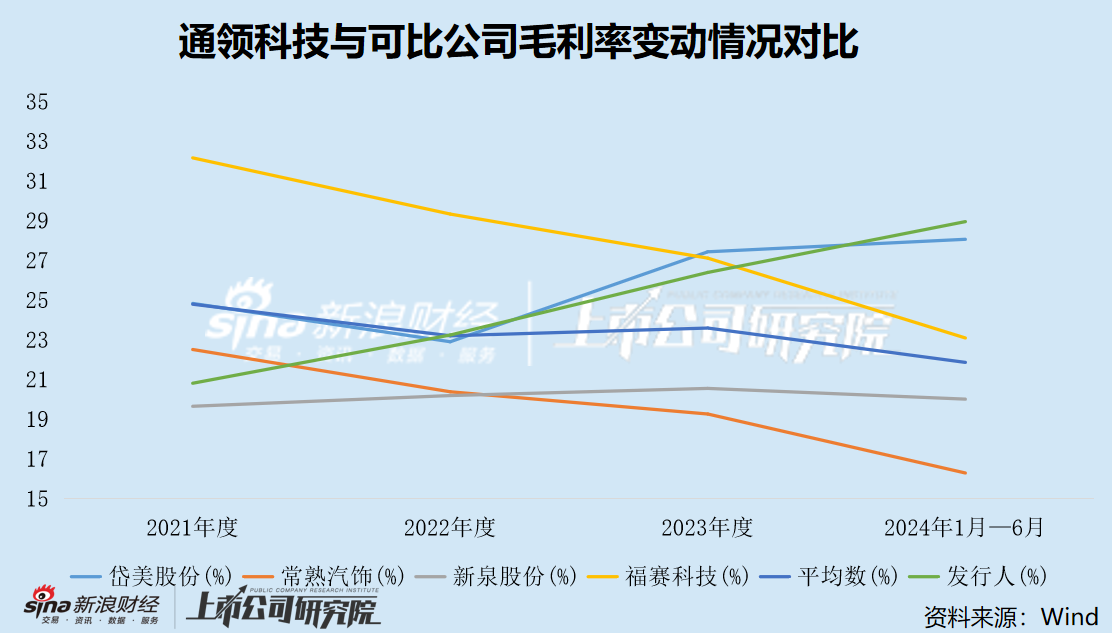

通领科技精准“踩雷”,存在外销毛利率显著高于内销毛利率的情形,境内主营业务毛利率分别为19.29%、21.82%、22.10%和25.25%,各期境外主营业务毛利率分别为26.98%、30.30%、33.52%和33.95%,高于内销毛利率约10个百分点。

更令人起疑的是,近年来,可比公司的综合毛利率普遍下滑,而通领科技却能实现逆势增长。报告期内,可比公司的平均毛利率分别为24.79%、23.20%、23.59%、21.86%,通领科技的毛利率分别为20.81%、23.24%、26.39%和28.95%,近两年显著高于可比公司。

此外,通领科技的产品是否具备竞争优势,以支撑业绩快速增长,尚且需要打上问号。

据通领科技所述,其汽车内饰件中国市场的占有率分别为12.72%、15.44%、10.95%和12.55%,最近三年国外市场占有率分别为1.84%、2.09%和2.45%,拥有相对较高的市场占有率。

需要指出的是,上述市场占有率采用“公司内饰件装车量(中国/国外)/乘用车销量(中国/国外)”计算得出。

根据华经情报网披露的数据,国内汽车内饰件市场呈现低集中度特点,竞争格局较为分散,2023年国内内饰CR3仅为25.21%。其中,延锋、佛吉亚、安通林和新泉股份的市场份额位居前四,未见通领科技的身影。

北交所也要求公司结合汽车内饰件市场竞争格局,主要竞争对手市场份额、主要产品和主要客户、应用车型对比情况,以及下游客户同类产品采购情况等,进一步说明公司在汽车内饰件市场“拥有相对较高的市场占有率”依据是否充分,公司主要产品是否具有市场竞争力。

连续两年大额分红 产能利用率持续下滑

2023年5月,通领科技以截至2022年末未分配利润向全体股东每10股派发现金红利3.50元(含税),共派发现金红利1638万元,该次股利分配已于2023年5月实施完毕。该次股利分配金额占2022年度净利润的比例为25.37%。

2024年5月,公司以截至2023年末未分配利润向全体股东每10股派发现金红利5.00元(含税),共派发现金红利2340万元,该次股利分配已于2024年6月实施完毕。该次股利分配金额占2023年度净利润的比例为20.96%。

2021年度至2023年度,通领科技累计现金分红3978万元,分红比例为17.20%。

需要指出的是,通领科技堪称“家族企业”的典型。

招股书显示,公司实际控制人为项春潮、项建武、项建文。项建武、项建文为项春潮之子,项建文为项建武之兄。

截至2024年12月4日,项春潮、项建武、项建文分别直接持有公司14.15%、8.73%、7.85%的股份,实际控制人合计直接持有公司30.73%股份。项春潮与其一致行动人共持有公司3551.29万股股份,公司实际控制人合计可控制公司75.88%的表决权。

2020年,项春潮卸任董事长一职,其儿子项建武接任。董事长项建武哥哥、配偶、母亲、叔叔、姑姑均位列股东。

根据持股比例粗略计算,近三年,公司实控人及一致行动人合计分得现金红利3000万元。

北交所要求公司结合报告期内的财务状况、现金流状况及资金需求状况等,说明大额现金分红的背景、原因及合理性,现金分红资金的具体流向,是否存在流向主要客户、供应商及关联方的情形,是否存在通过体外资金进行商业贿赂或代垫成本费用的情形,并说明相关内控制度执行的有效性。

一面是大额分红,一面是募资补流,通领科技拟北交所上市的真实目的令人起疑。

根据招股书,公司本次拟公开发行不超过1560万股股票,占发行后总股本的25%;扣除发行费用后,拟募集资金5.16亿元,其中,“武汉通领沃德汽车内饰件生产项目”投入1.62亿元,“上海通领智能化升级项目”投入1.10亿元,“研发中心升级项目”投入0.79亿元,“上海通领汽车门板总成生产项目”投入0.69亿元,“补充流动资金”0.95亿元。

报告期内,公司经营活动产生的现金流量净额分别为2300.99万元、4527.81万元、13099.28万元和7947.87万元,四年累计净流入2.79亿元。

但由于激进投资扩张,公司目前的现金流状况并不理想,截至2024年9月末,货币资金仅剩0.81亿元,而短期借款、一年内到期的非流动负债、长期借款分别为1.55亿元、0.19亿元和0.32亿元,长短期债务合计2.06亿元,面临约1.25亿元的资金缺口。

报告期内,公司购建固定资产、无形资产和其他长期资产支付的现金分别为0.78亿元、0.46亿元、0.69亿元和0.34亿元,导致投资活动产生的现金一直处于净流出状态,营运资金承压。

截至2024年9月末,公司固定资产、无形资产等长期资产高达3.70亿元,占期末总资产的30.55%。

本次募投项目中,扩产项目拟投入3.41亿元,转固后公司固定资产预计将大幅增长。

但需要指出的是,公司产能利用率并不高,且近年来持续下滑。报告期内,公司主要生产设备注塑机的产能利用率分别为98.33%、88.75%、87.86%和80.40%。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...