投资收益表现亮眼!2024年非上市人身险公司大赚247亿

- 创业

- 2025-02-13 16:34:04

- 7

来源:国际金融报

作者:王莹

非上市人身险公司2024年业绩“放榜”。

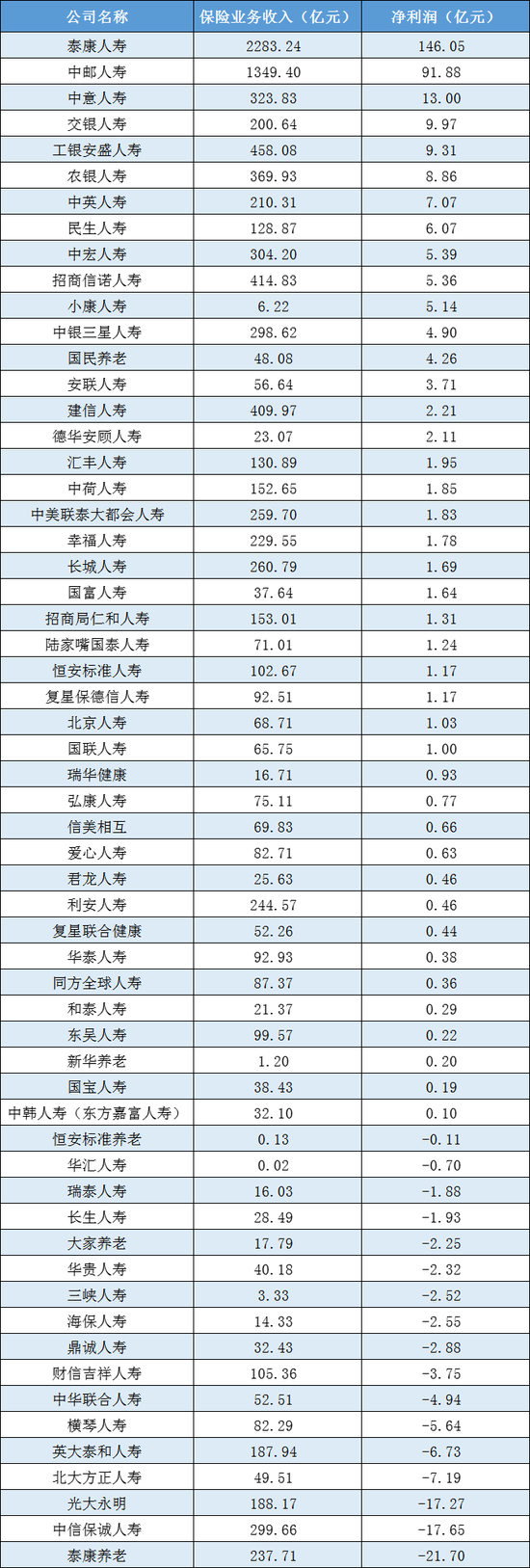

据《国际金融报》记者统计,截至2月12日,已披露2024年四季度偿付能力报告的60家非上市人身险公司合计实现保险业务收入1.13万亿元,同比实现双位数增长;除信泰人寿未披露相关数据外,其余59家公司合计实现净利润246.91亿元,与2023年亏损超百亿元相比迎来大幅逆转。

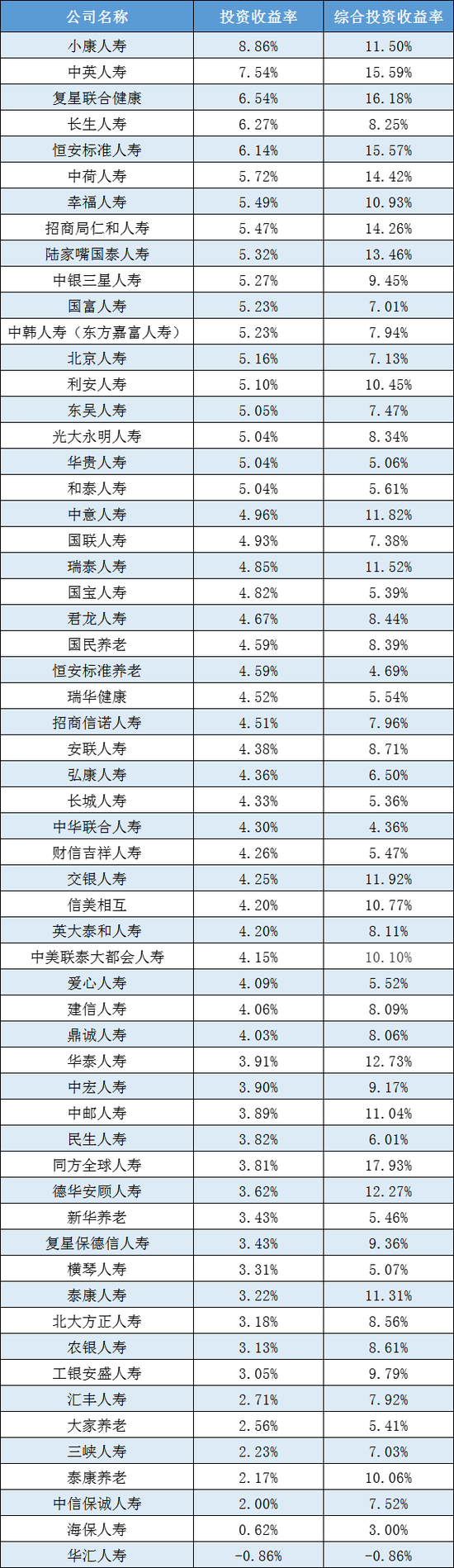

究其原因,投资收益表现向好,成为推动非上市人身险公司盈利水平整体回暖的关键因素。2024年,59家非上市人身险公司平均投资收益率为4.30%,较上年明显改善。

需要注意的是,当前保险业正值新旧会计准则切换的窗口期,各家险企在准则切换时点的策略选择上有所不同,导致利润表现出现异动。有亏损险企明确表示,若执行新会计准则,利润将转正。

七成实现盈利

从净利润表现来看,非上市人身险公司在2024年可谓获得“大丰收”。59家公司中,有42家实现盈利,占比超七成。

具体来看,泰康人寿以146.05亿元蝉联榜首,也是唯一一家净利润破百亿的非上市险企;中邮人寿在启用新会计准则后扭亏为盈,揽得净利91.88亿元,位列第二。

可以看到,仅上述两家公司就合计赚取237.93亿元的净利润,贡献非上市人身险公司整体净利润的九成以上。

排在第三位的是中意人寿,其在2024年实现净利润13亿元,同比增长4.33%。其余非上市人身险公司净利润均在10亿元以下,除交银人寿、工银安盛人寿、农银人寿这三家银行系险企外,中英人寿、民生人寿、中宏人寿、招商信诺人寿及小康人寿的净利润也都在5亿元以上。

北京排排网保险代理有限公司总经理杨帆向记者指出,2024年非上市人身险公司经营业绩回暖主要有五方面原因:一是由于资本市场回暖,带动投资收益上升;二是投资策略优化,多元投资组合提升整体收益;三是承保端改善,“报行合一”政策有效降低营销费用;四是业务结构优化,寿险和健康险业务显著增长;五是公司自身实施有效经营策略,提升盈利能力。

“这些因素相互关联、共同作用,推动了非上市人身险公司整体盈利水平的显著提升,实现了经营业绩的大幅逆转。”杨帆说。

亏损险企中,泰康养老居于首位,在2023年亏损9.92亿元的基础上进一步增亏至21.7亿元。泰康养老在偿付能力报告中解释称,若按新会计准则口径测算,2024年利润为正。记者了解到,泰康养老今年起已开始执行新会计准则,1月利润为正。

目前,养老险公司仍处于转型“阵痛期”。2023年11月,《养老保险公司监督管理暂行办法》正式出台。按照监管要求,各养老保险公司均开始积极转型,大量剥离短期健康险等业务。

反映到业绩表现上,以泰康养老为例,该公司2024年保险业务收入同比出现8.6%的收缩。此外,在已披露净利润数据的5家专业养老险公司中,3家都处于亏损状态。除泰康养老外,大家养老、恒安标准养老在2024年分别亏损2.25亿元、0.11亿元。

恒安标准养老此前也在偿付能力报告中坦言,公司尚处于业务发展初期阶段,战略风险中经营利润等相关指标表现有待改善,存在部分关键岗位人员调整及资金运用能力需提升等情况。

投资收益走高

投资端是保险公司实现负债匹配并获取收益的重要渠道。投资收益率明显改善,是驱动非上市人身险公司去年净利润表现整体回暖的关键因素。

据记者统计,59家非上市人身险公司2024年平均投资收益率为4.30%,较2023年的3.29%有了明显改善。其中,5家公司投资收益率超6%,大部分公司则集中在3%至6%区间。

具体来看,小康人寿以8.86%的投资收益率位居所有非上市人身险公司榜首,这一数据远超该公司近三年3.50%的平均投资收益率。受益于此,小康人寿在2024年成功扭亏为盈,实现净利润5.14亿元。

中英人寿紧随其后,投资收益率为7.54%。复星联合健康、长生人寿、恒安标准人寿2024年的投资收益率均超6%,分别为6.54%、6.27%和6.14%。

需要注意的是,仍有部分人身险公司的投资收益率处于较低水平。例如,华汇人寿2024年投资收益率为-0.86%,是唯一一家该项指标为负值的险企。同期,华汇人寿净亏损0.7亿元。

分析人士指出,投资收益率出现负值,主要问题可能出在市场波动和风险管理上。“换句话说,市场环境的变化使得部分投资品种出现亏损,加之风险控制不到位,导致投资收益率下滑。此外,还可能与公司自身的投资决策和资产配置能力有关。”

此外,海保人寿2024年投资收益率也不足2%,仅有0.62%。去年,该公司净亏损2.55亿元,较上年的亏损额3.18亿元有所减少。

面向2025年,低利率、新准则和产品转型等让保险投资环境置于深刻变化之中。招商证券非银金融首席分析师郑积沙认为,保险业的“交易思路”和“配置思路”有望重新定义。

他进一步分析道,权益投资方面,高股息股票兼具稳定收益和风险相对控制,对险资仍具有中长期战略配置价值,预计2025年保险行业高股息股票的增量配置规模依然可期。

记者梳理发现,2025年开年至今,险资四次举牌三次投向银行股,分别为平安人寿举牌邮储银行H股和招商银行H股、新华保险举牌杭州银行。

南开大学金融发展研究院院长田利辉指出,银行股通常具备高股息、稳定的盈利模式和完善的治理结构,符合险资的长期稳健投资需求。与此同时,在新金融工具准则下,配置高股息银行股能够以FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)计入报表,减少当期损益的波动性。

债券投资方面,郑积沙预计,险企将通过精细化的战略和战术资产配置,积极寻求超额投资收益:一是继续稳健配置超长期利率债;二是把握波段交易机会,增厚投资收益;三是积极挖掘收益率具有相对优势的优质信用品种配置机会。

从政策端来看,近段时间以来,险资支持资本市场利好频频,为权益市场带来显著增量资金的同时,权益市场改善预期也利好保险公司投资端改善。证监会日前印发《关于资本市场做好金融“五篇大文章”的实施意见》中明确提到,推动完善保险资金权益投资监管制度,更好地鼓励引导保险公司开展长期权益投资,扩大保险资金开展长期股票投资试点范围。

相关文章

热门文章

银川地震窗口期,地震局权威解读与应对策略

2025-01-03

沃尔格林计划关闭1200家药店

2024-12-31

“迷人的”王薇薇王妃香水“可以持续一整天”,今天降价至20英镑

2024-12-29

MSC Virtuosa:在疯狂地寻找从游轮上坠亡的失踪女子

2025-01-02

兰多诺里斯指出F1车队卡洛斯塞恩斯应该加入而不是威廉姆斯

2024-12-29

萨拉赫神奇的触球让利物浦赢得了欧冠冠军

2025-01-02韩国飞机降落时遭遇爆炸起火事件,181人惊魂未定

2024-12-29

哈里斯选择竞选伙伴

2024-12-29

有话要说...